راهبرد های عام جهت ایجاد مزیت رقابتی در یک صنعت:

مایکل پورتر علاوه بر الگوی نیروی رقابت در صنعت راهبردهای عامی نیز برای رقابت مطرح کرده است. راهبردهای عام بر این اصل استوار هستند که نیل به مزیت رقابتی هسته مرکزی راهبرد بازاریابی برتر است.

مساله اصلی در راهبردهای رقابتی از دیدگاه پورتر، موقعیت نسبی در صنعت مربوطه است، شرکتی که توانایی کسب و حفظ عملکردی بالاتر از متوسط صنعت را داراست،ممکن است سود آوری بالایی داشته باشد، حتی اگر سود آوری در آن صنعت در حد پایین یا متوسط باشد. پورتر معتقد است که این سودآوری و عملکرد بالا با توجه به اتخاذ راهبردهای عام ذیل امکان پذیر است:

۱- رهبری در هزینه:

در این راهبرد سازمان می کوشد تا کالاها و خدمات خود را با حداقل قیمت تمام شده نسبت به سایر تولید کنندگان، تولید نماید. منابع برتری هزینه متنوع بوده و به ساختار صنعت ذی ربط بستگی دارد، مانند صرفه جویی ناشی از حجم عملیات، فراوانی نیروی کار و …

سازمان با استقرار این راهبرد سعی می کند تا با محوریت الگو برداری، قیمت پایه کالاها و خدمات خویش را پایین نگه دارد. به طور عمده موسسات از این راهبرد در ارتباط با کالاهای استاندارد استفاده می نمایند. البته باید توجه داشت که محصولات معرفی شده از سوی این سازمان ها می بایست قابل مقایسه با محصولات رقبا باشد. منطق راهبردی در رهبری هزینه، شرکت ها ملزم می کند که در کاهش هزینه در صنعت خویش پیشرو بوده و در این راه متمایز از دیگران عمل نمایند.

۲- راهبرد تمایز محصول:

در این راهبرد شرکت می کوشد تا در ابعادی که مورد توجه خریداران محصول صنعت است، بی همتا باشد. لذا یک یا چند ویژگی را که خریداران این صنعت مورد توجه قرار می دهند برمی گزیند و موقعیتی بی نظیر برای خود در بین کالاهای جایگزین فراهم می نماید تا آن نیازها را برطرف کند.

سازمانی که بتواند ویژگی متمایزی را برای محصول خود به دست آورده و آن را حفظ نماید عملکردی بالاتر از میانگین را در صنعت مربوط به دست خواهد آورد مشروط به آنکه اضافه قیمت محصول، هزینه ای که برای متمایز شدن صرف شده است فراتر نرود. در این شرایط سازمان سعی می کند تا محصول خود را به گونه ای به بازار عرضه نماید که ارزش ادراک شده توسط خریداران در مقایسه با کالاهای جایگزین، نسبت به قیمت پرداخت شده قابل قبول باشد. مدیران موسسات باید این نکته را به یاد داشته باشند که هرگونه تمایزی که از سوی یکی از رقبا اتخاذ شود به سرعت توسط رقبای دیگر کپی برداری خواهد شد لذا این مزیت ثابت و پایدار نخواهد بود. از سوی دیگر امروزه پیشرفت فناوری، مزیت های تمایز کننده را تحت تاثیر قرار می دهد و نتایج سرمایه گذاری های پیشین را محو می سازد.

۳- راهبرد تمرکز:

سومین راهبرد عام پورتر، راهبرد تمرکز می باشد. این راهبرد از نظر حوزه فعالیت با دو راهبرد پیشین متمایز است چرا که بر گزینش دامنه رقابت محدود در درون یک رشته صنعتی تاکید می نماید.

راهبردهای تمرکز بر دو گونه هستند:

۱- تمرکز بر هزینه که در آن نوع راهبرد شرکت در پی برتری در بازار محدود مورد نظر است.

۲- تمرکز بر تمایز، که در آن موسسه می کوشد در بازار محدود خود به تمایز محصول دست یابد. به عبارت دیگر محدود گرایی یعنی استفاده از فرصت های ناشی از عملکرد پایین تر رقبای بزرگ و یا استفاده از فرصت هایی که رقبا به دلیل کوچکی بازار مد نظر فرار نداده اند.

اگر بخش بازار مورد نظر استراتژیست تمرکز گرا با بخش های دیگر بازار تفاوت نداشته باشد، راهبرد تمرکز موفق نخواهد شد.

اگر راهبردهای عام رقابت پورتر را رهبری هزینه، تمرکز و تمایز بدانیم دو دیدگاه کلی برای انتخاب این راهبردها از سوی شرکت ها وجود دارد که هلمز و همکاران وی آن ها را مورد نقد و بررسی قرار دادند:

دیدگاه اول:

این دیدگاه بیان می کند که شرکت ها قادر به اتخاذ همزمان دو یا هر سه این راهبردها نیستند، چرا که اگر سازمان خواستار اثر بخشی باشد، دیگر نمی تواند به اثر بخشی دست یابد و اگر بخواهد از راهبرد تمایز استفاده کند به اثر بخشی سازمان نخواهد رسید. از طرفداران مشهور این مکتب می توان به پورتر و همبریک اشاره کرد.

به عقیده پورتر اگر سازمانی به طور مثال بخواهد به هزینه های پایین دست یابد باید راهبرد تمایز را قربانی این آرمان خود کند و برعکس. چرا که هر یک از این راهبرد ها الزامات خاصی را برای زنجیره ارزش سازمان طلب می کند. به اعتقاد وی از آنجا که هریک از این راهبردها بیانگر ساختار سازمانی، رویه های کنترل و سیستم نوآفرینی خاص و متفاوتی می باشند، لذا نمی توان این راهبردها را به طور همزمان در یک موسسه به کار گرفت. وی در انتها به این نتیجه گیری می رسد که تعهد سازمان ها به اجرای کلیه الزمات هر یک از این راهبرد ها، کلید عوامل موفقیت آن ها در رقابت خواهد بود.

همبریک نیز معتقد است از آنجا که الزمات و ویژگی های محیطی، سازمان ها را در انتخاب راهبرد محدود می کنند، لذا هریک از این راهبردها برای صنعتی خاص مناسب می باشند. بنابراین نمی توان انتظار داشت که انواع مختلف راهبردها در یک صنعت به یک اندازه مورد استفاده قرار بگیرند. مثلا وی راهبرد هزینه پایین را برای محیط های صنعتی پویا بسیار مناسب می داند. دیگر طرفداران این مکتب نیز معتقدند که این گروه های راهبردی هستند که نوع راهبرد اعضا را مشخص می کنند. پس زمانی که سازمانی به عضویت یک گروه راهبردی درآمد، با این انتخاب خود، در عمل راهبرد رقابتی خود را نیز تعیین کرده است.

به صورت کلی می توان بیان داشت که این دیدگاه راهبردهای هزینه پایین و تمایز را در دو سر یک طیف می بینید که سازمان ها نمی توانند هر دو را همزمان دنبال کنند.

Low cost Differentiation

(راهبرد تمایز) (راهبرد هزینه تولید پایین)

دیدگاه دوم معتقد است که سازمان ها می توانند به طور همزمان از دو راهبرد رهبری هزینه و تمایزاستفاده نمایند.استدلال طرفداران این مکتب به این صورت است که بالا بردن کیفیت و ایجاد تمایز اگرچه هزینه ها را افزایش می دهد ولی به دلیل افزایش تقاضای بازار و بالا رفتن حجم تولید، هزینه ها کاهش خواهد یافت. لذا دو راهبرد به طورهمزمان می توانند به کار گرفته شوند.(Helms, et al,1997)

براساس جونز و بالتر هزینه ها را به دو گروه هزینه های تولیدی و معاملاتی تفکیک کرده اند و هزینه کل را مجموع این دو هزینه می دانند. هزینه های معملاتی را به عنوان هزینه های تمایز در نظر می گیرند که ارتباط مستقیمی با فرایند تولید نداشته و به نقل و انتقال کالا و خدمات به خارج از مرزهای سازمان مربوط می شوند.

افزایش هزینه های معاملاتی منجر به افزایش کیفیت و بالا رفتن تقاضا می شود در نتیجه می توان از صرفه جویی های ناشی از مقیاس بالا در این گونه هزینه ها استفاده کرد. لذا تولید با هزینه پایین می تواند با هزینه معاملاتی بالا ترکیب شده و استفاده همزمان از دو راهبرد را ممکن می سازد. از این رو جونز و باتلر طیف دیگری را مطرح می سازند:

(Jones and Butler,1998)

High Cost ↔ Low Cost

هزینه معاملاتی بالا هزینه های تولید پائین

(راهبرد تمایز) (راهبرد هزینه پائین)

تفاوت در دو دیدگاه پورتر با جونز و باتلر در این است که پورتر رهبری هزینه را با افزایش سهم بازار و راهبرد تمایز را با کوچک شدن بازار همراه می داند ولی جونز لزوماٌ راهبرد تمایز را با کوچک شدن بازار مرتبط نمی داند. (Helms, et al, 1997)

پیرس و رابینسون نیز در بررسی های خود متوجه شدند که سازمان هایی که در هر دو حوزه موفق عمل می کنند سود آوری بالاتری را از متوسط صنعت تجربه می کنند. سازمان هایی که فقط در یکی از این دو حوزه موفق عمل می کند سودآوری آنها متوسط یا پائین تر از متوسط صنعت است و سازمان هایی که در هیچ کدام از این حوزه ها موفق نبوده اند پائین ترین سطح سودآوری را داشته اند.

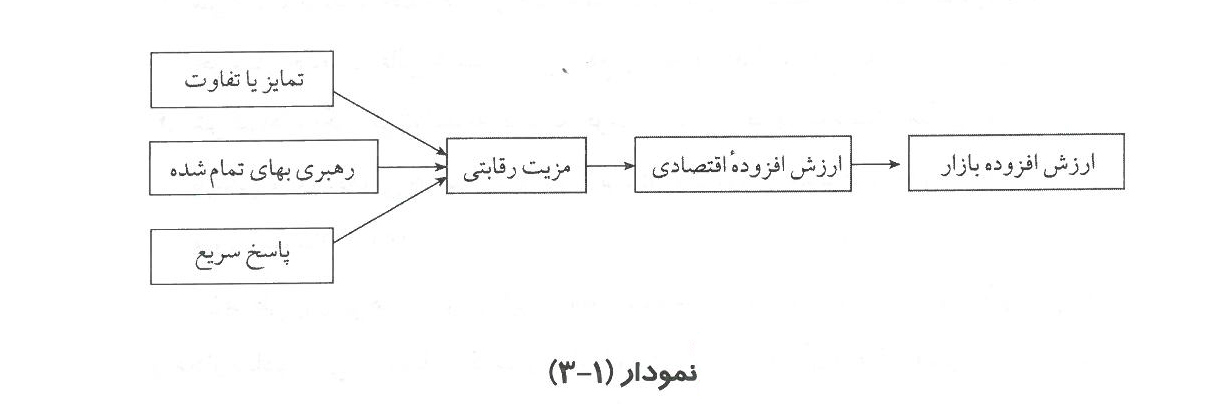

آلکس میلر نیز خود معتقد به رابطه بین مزیت رقابتی و عملکرد بالای سازمان است، انتخاب یک یا ترکیبی از راه کارهای ذیل را برای رسیدن به مزیت رقابتی مهم می داند.(Miller , 1998, 15)

با توجه به مدل بالا، تنها راه کار متفاوت میلر با دیدگاه پورتر (راهبرد پاسخ سریع) می باشد. این راهبرد به معنی پاسخ سریع دادن به خواسته های مصرف کنندگان نسبت به رقبا می باشد که می تواند در ابعاد مختلف مانند تولید محصول جدید، بهبود محصول، زمان تحویل محصول و خدمات می باشد.

منبع: کتاب راهبردهای رقابتی ایران در بازارهای هدف (صنعت کاشی و سرامیک )

گردآوری شده توسط: پایگاه اطلاع رسانی کاشی و سرامیک سرام پخش

[flm_button link_address=”https://instagram.com/cerampakhsh” link_target=”_blank” icon_placement=”Left” button_text=”اینستاگرام ما را دنبال کنید” font_family=”Shabnam” font_size=”15px” button_size=”XS” button_color=”White” text_color=”Purple” button_hover=”HoverF-Purple” rounded_corners=”3″ box_shadow=”3″ custom_border_color=”9f5de2″ animate_icon=”Grow” icon=”fa-instagram”]

نظرات ۰