نویسندگان بازاریابی و پژوهشگران مدیریت با توجه به متغیرها و معیارهای مختلف به گونه های متفاوتی راهبردها را تقسیم بندی کرده اند که در ذیل به تعدادی از آنها اشاره می کنیم.

کارل رادریگز در فصل چهارم کتاب خود راهبردهای ورود شرکت ها در عرصه بین الملل را به صورت زیر دسته بندی می نماید:

۱- تولید کالا در داخل کشور و صدور آن به کشوره خارجی برای توزیع در بازار محلی.

۲- تولید قطعات کالا درداخل کشور و صدور آن ها به کشور خارجی پس از مونتاژ در بازار محلی توزیع شود یا به سایر بازارها (از جمله به بازار کشور مبدا)

۳- تولید کالا در کشور خارجی برای توزیع در بازار محلی و یا برای صدور به بازارهای دیگر.

در مورد راهبرد تولید شش روش از رایج ترین روش های تولید در کشور خارجی عبارتند از:

کسب مجوز فعالیت(لیسانس)

امتیاز فروش ( فرانشیز)

قرارداد مدیریت

سرمایه گذاری مشترک بر مبنای سهم الشرکه مساوی

اتحاد قراردادی بر مبنای سهم الشرکه نامساوی و شعب تحت مالکیت تام شرکت مادر که به طور معمول شرکت ها از ترکیبی از این شش روش استفاده می کنند(رادیگز، ۱۳۸۰، صص ۱۵۷-۱۳۲)

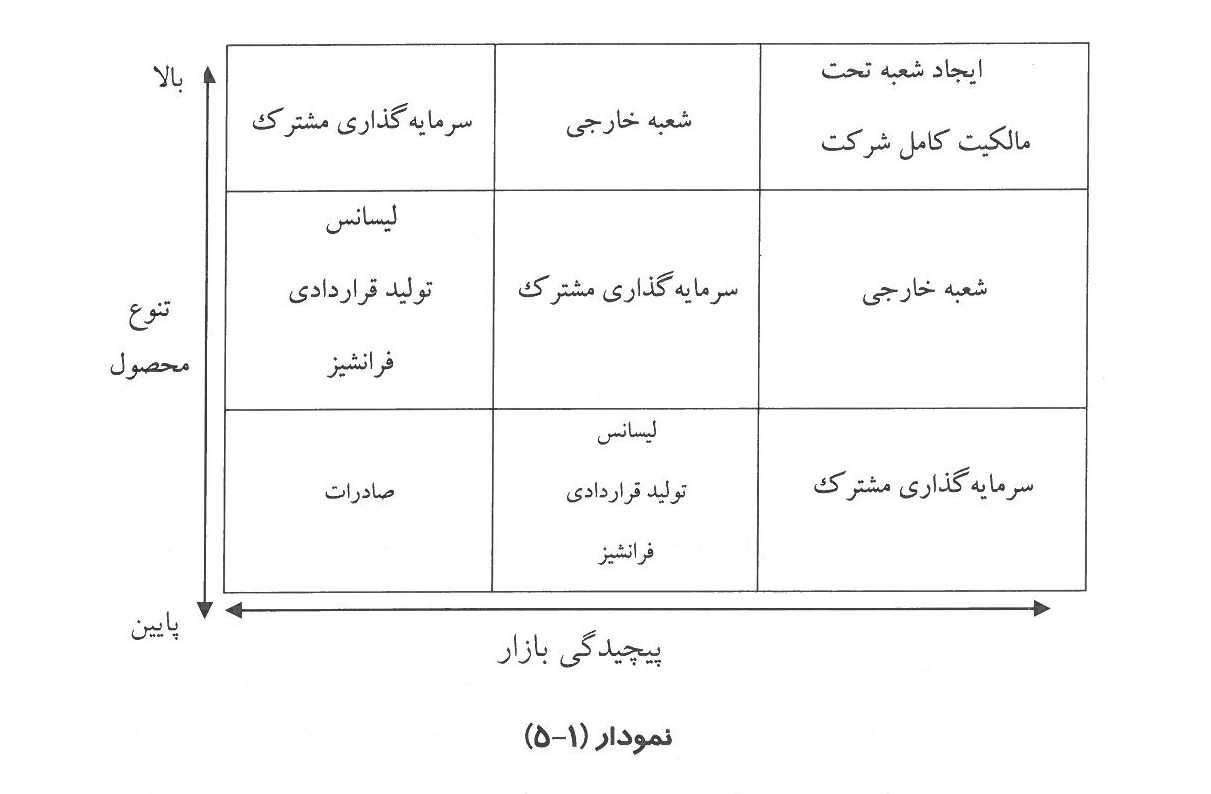

پیرس نیز در کتاب خود راهبرد شرکت ها در عرصه بین الملل را بر مبنای پیچیدگی بازارهای خارجی و تنوع در خط محصول شرکت، طبقه بندی نموده است. منظور از پیچیدگی تعداد عوامل موثر در یک حوزه رقابتی معین است که شرکت باید آنها را مورد بررسی قرار بدهد در حالی که تنوع به وسعت خطوط کسب و کار اشاره می کند که ترکیب این دو متغیر راهبردهای زیر را مطرح کرده است.

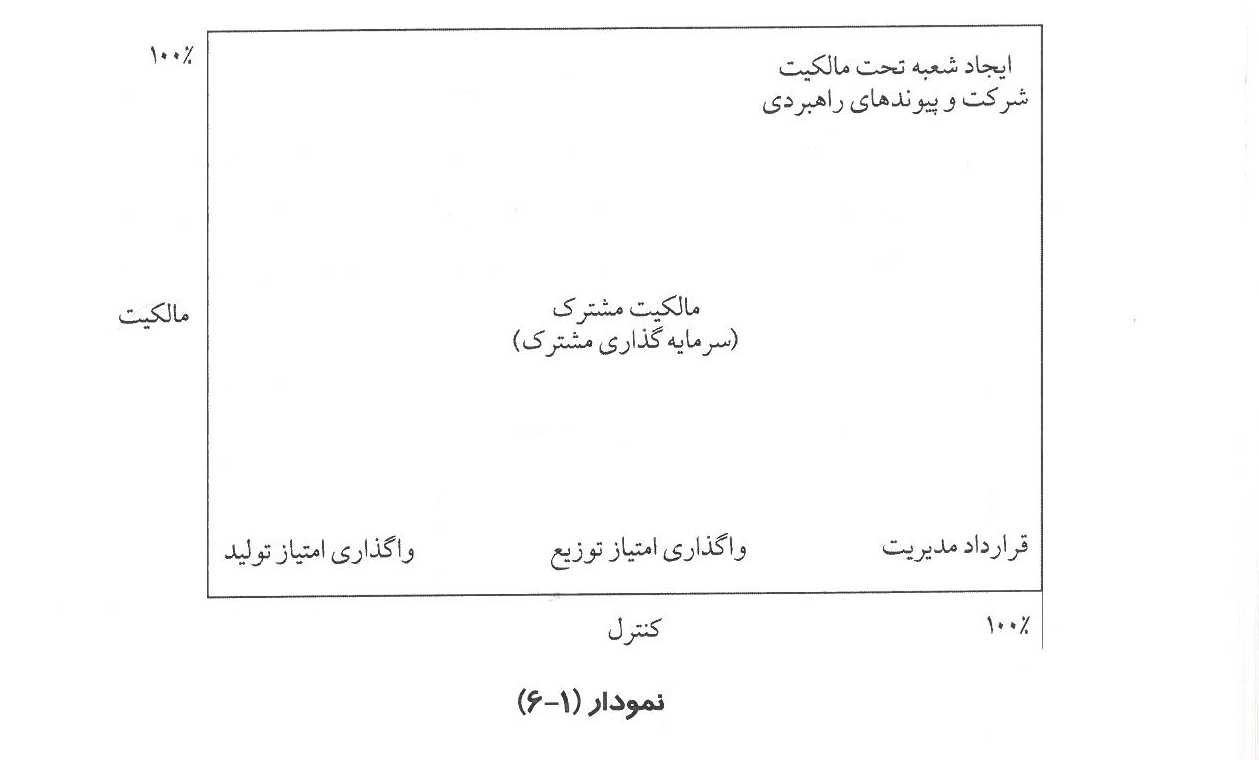

الگوی تصمیم گیری ورود به بازارهای خارجی و گسترش فعالیت ها از نظر مالکیت و کنترل هم مورد توجه شرکت ها قرار گرفته است که دامنه آن «قرارداد مدیریت» تا ایجاد شعبه فرعی تحت مالکیت شرکت و مشارکت های راهبردی جهانی متغیر می باشد. مساله که با اجرای این راهکار مطرح می شود کنترل مالکیت است. وان جی کیگان در کتاب خود راهبردها را بر مبنای این دو متغیر و به صورت زیر مطرح کرده است.( کیگان و گرین، ۱۹۹۷، ص ۲۵۲)

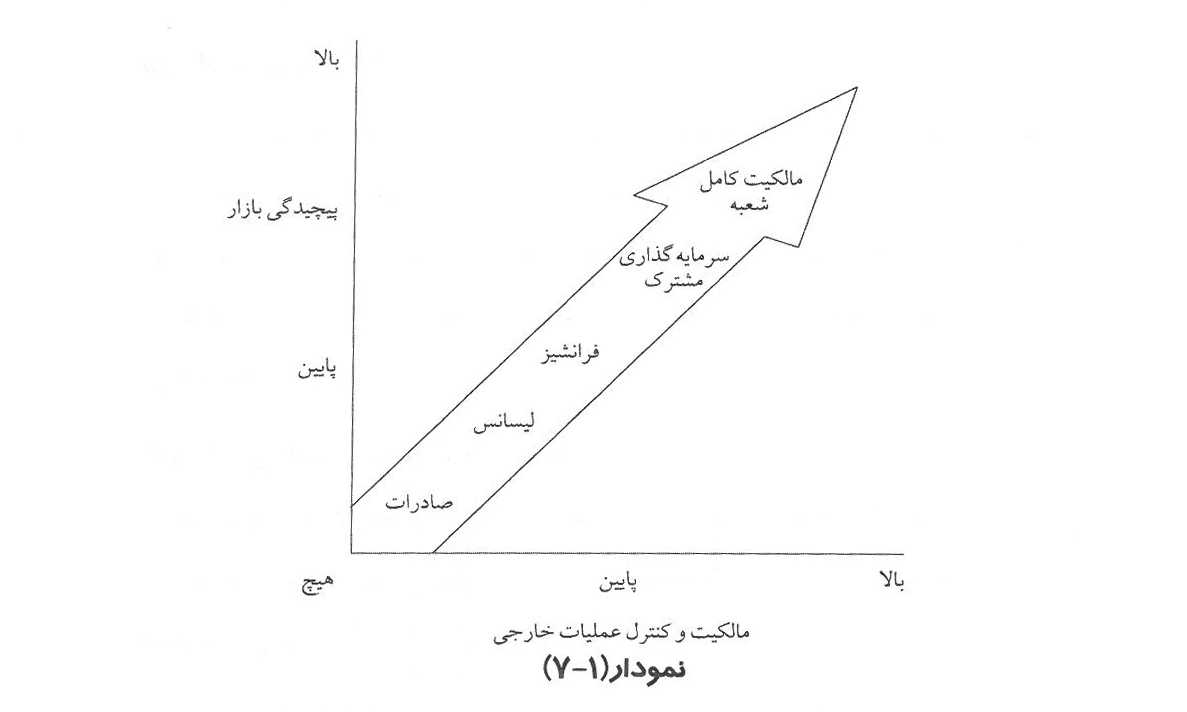

راهبردها و کنترلی که می توان بر آن ها اعمال کرد تقسیم بندی نموده که نمودار ۲-۷ در صفحه آن را به تصویر کشیده است.

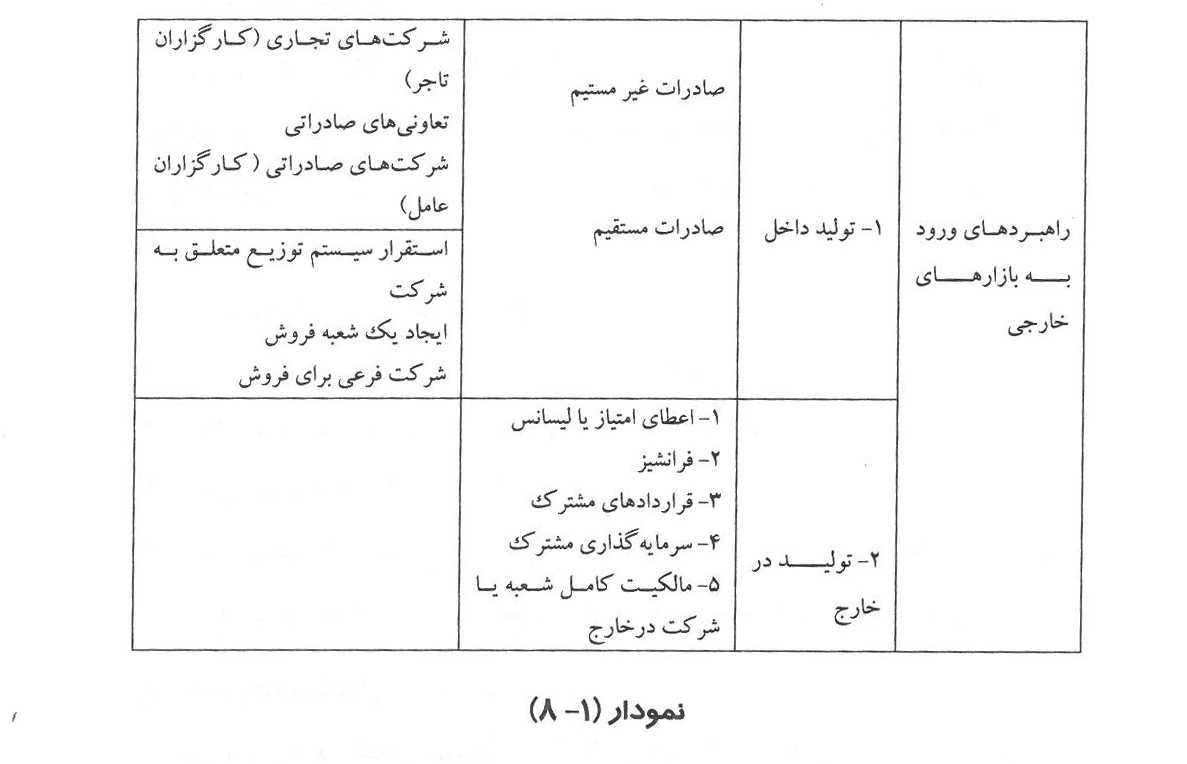

در این خصوص تقسیم بندی ها دیگری را نیز می توان را مطرح کرد که از ذکر آن ها به دلیل مشابهت خودداری می شوند و تنها با استفاده از دیدگاه مختلف، تقسیم بندی زیر را که با شرایط کشور ما مناسب تر است انتخاب کرده و ابعاد آن را توضیح داده و مزایا و معایب هریک از راهبردهای ذیل را به اختصار مورد بررسی قرار می دهیم.

صادرات غیر مستقیم:

اگر محصولات موسسه به خارج صادر شود لیکن این امر توام با فعالیت و یا سازماندهی خاصی از جانب شرکت نباشد تحت این عنوان قرار

می گیرد. پیروی از این روش سبب می گردد که بسیاری از فعالیت ها و هزینه ها برای موسسه وجود نداشته باشد اما در عوض کنترل بر بازار و انتخاب راهبرد نیز برای موسسه محدود می شود. روش های موجود عبارتند از:

الف- فروش به شرکت های خارجی:

محصولات در بازارهای داخلی به فروش می رسد لیکن از طرق مختلف مانند خروج به وسیله مسافرین، پست کردن و یا صدور کالا به وسیله شرکتی که آن را مناسب برای صادرات می بیند کالا به بازار جهانی راه پیدا می کند.

ب- شرکت های صادراتی:

این شرکت ها کالاهای مختلفی را صادر کرده و کمیسیون و حق دلالی دریافت می دارند و برای شرکت های کوچک و متوسط که قدرت و امکانات لازم برای ایجاد دپارتمان های بازاریابی بین المللی را ندارند به نسبت مناسب بوده و امکان کنترل نیز تا حدودی برایشان وجود دارد.

مزایای استفاده از این روش عبارتند از:

۱- استفاده از تجربیات یک شرکت فعال در بازارهای مختلف

۲- علاقه موسسه به فروش بیشتر محصول برای دریافت کمسیون بیشتر

۳- کاهش هزینه و زمان برای تولید کننده

۴- وجود محصولات متنوع و مکمل یکدیگر که سبب می گردد خریداران بیشتری به سراغ آن موسسه آمده و بازار بهتری برای محصولات شرکت به وجود آید

ج- تعاونی های صادراتی:

این تعاونی ها در اشکال مختلف و با کالاهای صادراتی گوناگون می تواند تشکیل شده و در امر صادرات فعالیت نماید و به طبع در این مورد هر موسسه تنها سهمی از این تعاونی را در اختیار دارد و تمرکز آنها در یک موسسه می تواند کمک های متعددی به اعضا در زمینه های مختلف بنماید. از جمله:

– تمرکز صادرات

– انتخاب نمایندگی فروش در خارج

– قیمت گذاری

– استاندارد کردن محصول

– شرایط اعتباری

– سیستم توزیع

صادرات مستقیم:

در این شیوه شرکت خود مسولیت و وظیفه صادرات را به عهده گرفته و آن را به دیگران واگذار نمی کند. لذا بررسی و تحقیق در مورد بازار، شناخت شبکه های توزیع، قیمت گذاری و … همه به عهده خود او می باشد. البته از نظر تئوری فرض بر این است که سود آوری موسسه بیشتر بوده و حجم فروش بالا می باشد. اما با وجود این، هزینه های سنگینی برای موسسه در بر دارد، منتها از نظر کنترل و جمع آوری اطلاعات و تجربیات نیز برای موسسه سودمند می باشد.

برای صادرات مستقیم چندین روش وجود دارد که عبارتند از:

الف- نیروی فروش بین المللی:

در این روش شرکت در یک کادر فروش بین المللی ایجاد می کند تا به کشورهای مقصد مسافرت کرده و به این طریق کالاهای شرکت را به فروش برسانند. در این روش چون شرکت مجبور به سرمایه گذاری در خارج از کشور نیست لذا ریسک و هزینه پایینی برای شرکت دارد. از معایب این روش نیز می توان به عدم دسترسی سریع مشتریان خارجی به نمایندگان شرکت و نیز عدم نظارت موثر شرکت بر بازارهای خارجی و تغییرات آن بازارها اشاره کرد.

ب- شعبه فروش:

شرکت در این روش یک شعبه فروش در کشور خارجی ایجاد می کند و به این وسیله به طور مستقیم به سرمایه گذاری در کشور خارجی

می پردازد. لذا این ترتیب می تواند به بازارها مقصد نزدیک تر شود.

ج- شرکت فرعی فروش:

شرکت ممکن است برای صادرات مستقیم خود اقدام به تاسیس شرکت فرعی فروش در خارج از کشور کند. این شرکت فرعی، اگر چه تحت کنترل شرکت مادر قرار دارد ولی واحدی به طور کامل جداگانه حساب می آید و از شعبه فروش متفاوت می باشد. از طرف دیگر حیطه وظایف آن شعبه نبز از شعبه فروش وسیع تر می باشد.

د- ایجاد بخش صادراتی در داخل کشور:

در این روش شرکت عده ای از پرسنل آگاه به امر صادرات را در این بخش قرار می دهد تا کارهای مربوط به صادرات را انجام دهند و در موقع لزوم کمک های لازم را به بازار های صادراتی عرضه دارند.

ه- ایجاد سیستم توزیع خاص توسط شرکت در خارج از کشور:

اگر سیستم حقوقی کشور خارجی اجازه دهد، در این روش شرکت در کشور خارجی زنجیره ای از فروشگاه های خرده فروشی را ایجاد می کند.

اینکه سازمان از کدامیک از روش های فوق الذکر استفاده کند بستگی به عوامل متعددی دارد که از جمله آن ها می توان به موارد ذیل اشاره کرد:

۱- محدودیت های حقوقی

۲-الگوی معمولی توزیع برای کالای مورد نظر

۳- مسائل و مشکلات مالی سازمان

۴- فلسفه وجودی و اهداف سازمان

۵- وسعت بازار هدف و وضعیت بالقوه بازار در آینده

تولید در کشور خارجی:

تاکنون فرض بر این بود که موسسه مورد نظر محصولاتی را در داخل تولید کرده و سپس از راه های مختلف سعی در عرضه آن ها به بازار های خارجی می نماید اما به دلایل متعدد مانند هزینه حمل و نقل، تعرفه ها، مواد اولیه ارزان تر و کسب تجربه در عرصه بین المللی ممکن است شرکت به تولید در کشورهای خارج علاقمند گردیده و به سرمایه گذاری و استفاده امکانات تولیدی در خارج از کشور اقدام کند. به طبع در چنین مواردی مساله حضور در بازارهای خارجی بخصوص کشوری که در آن سرمایه گذاری صورت گرفته شکل دیگری پیدا می کند که به اختصار راهبردهای ورود به این رویکرد را توضیح می دهیم.

اعطای امتیاز\ مجوز فروش (لیسانس\ فرانشیز):

شرکت ها اغلب از نوعی قرارداد برای توسعه و حضور در بازارجهانی استفاده می کنند. لیسانس و فرانشیز از جمله این راهبرد ها هستند که هر دو درگیر قرارداد میان بخش های یا طرف هایی در کشور های مختلف هستند. اما قراردادهای فرانشیز جنبه های بیشتری از عملیات را پوشاننده و به طور عمده بلند مدت تر از قراردادهای لیسانس است. به عبارت دیگر در راهبرد لیسانس، شرکت خارجی حقوق یا منابع محدودی واگذار می کند. استفاده از نام تجاری، اجازه توزیع کالا های وارداتی، منابع و مهارت های مدیریت ازجمله مواردی است که احتمال دارد از سوی اعطا کننده لیسانس به شرکت دیگر داده شود. در این راهبرد شرکت اصلی می تواند بدون سرمایه گذاری سنگین و به کار گیری تعداد زیادی نیرو در کشورهای دیگر فعالیت خود را توسعه بدهد.

فرانشیز به طور معمول مجموعه وسیع تری از حقوق و منابع مانند تجهیزات و تسهیلات و سیستم ها و خدمات مدیریت را می پوشاند و اغلب به خلق یک کسب و کار جدید منجر می شود در حالی که لیسانس کسب و کار موجود را توسعه می بخشد.

قراردادهای مدیریت:

یک شرکت با استفاده از روش قرارداد مدیریت، دانش فنی مدیریتی در همه امور یا برخی از امور را در اختیار سازمان دیگری تحت نام تجاری آن شرکت قرار می دهند. این روش نیاز به سرمایه گذاری زیادی ندارد و هنگامی که دولت میزبان مالکیت کلیه شرکت های خارجی یا مالکیت بخش زیادی از سرمایه گذاری های خارجی توسط شهروندانش الزامی می سازد و شرکت می تواند با استفاده از این روش امور را تحت کنترل خود قرار دهد. هزینه اجرای این راهبرد بسیار کم است و عبارت است از مخارج امضای قرارداد و نظارت بر اجرای آن. عیب عمده این راهبر آن است که شکل بسیار محدود مشارکت می باشد و به علاوه اغلب، رقیب عمده ای برای شرکت ایجاد می شود. مزایای اجرای این راهبرد آن است که فرصت مناسبی را برای بازارهای صادراتی ایجاد و درها را برای روابط تولیدی با ریسک پایین باز می کند.

سرمایه گذاری های مشترک:

مهم ترین شکل در گیر شدن در بازارهای بین المللی سرمایه گذاری مستقیم در کشورهای دیگر است، که این نوع حضور احتمالا بیشترین ریسک را برای شرکت سرمایه گذار خواهد داشت. لذا برای اجتناب از پذیرش کل ریسک سرمایه گذاری تعدادی از شرکت های فرا ملیتی راهبرد سرمایه گذاری مشترک را انتخاب کرده اند. مزایای این راهبرد، مشارکت در ریسک و توانایی ترکیب نقاط قوت طرفین است و علاوه بر تامین منابع مالی و منابع تولیدی، مهارت ها را با قابلیت بازاریابی جهانی ترکیب می کندو بلاخره ممکن است تنها شیوه ورود به کشورهایی باشد که برابر قانون کنترل شرکت ها توسط سرمایه گذاران خارجی ممنوع است. معایب عمده این مشارکت آن است که هزینه های هماهنگی و کنترل آن زیاد است و سودهای حاصله باید شریک تسهیم و تقسیم شود و اختلافات فرهنگی در گرایشات مدیریتی و رفتاری نیز می تواند موجب بروز مسائل مالی شود.

پیمان های راهبردی(اتحادهای قراردادی):

سازمان های معتقد براین راهبرد با تمرکز بر نقاط قوت خود کارایی بیشتری به دست می آورند. یعنی آنچه را که می توانند به بهترین وجه انجام داده و برای سایر امور با شرکت های دیگر قرارداد منعقد می کنند. بر این اساس مالکیت به جای توافق های مالکیت سنتی و متعارف، بر مبنای توافق قراردادی تحقق می یابد.

کنچی اوهما، مشاور مدیریت شرکت مک کنزی، این نوع توافق ها را به شرح زیر توصیف می کند:

– هیچ نوع قرارداد رسمی وجود ندارد.

– هیچ نوع خرید یا فروش در خصوص آورده شرکا وجود ندارد.

– شروط الزام آوری وجود ندارد یا خیلی کم است.

– نوعی رابطه آزادانه وجود دارد.

رهنمودها و انتظارات وجود دارند اما انتظارات به دست آوردن بازده دقیق و اندازه گیری نسبت به تعهد اولیه وجود ندارد شده.

– هر دو شریک باور دارند که اگر متحد شوند قوی تر از وقتی خواهند شد که به صورت جداگانه فعالیت کنند.

هر دو اعتقاد دارند که هرکدام از مهارت ها و توانایی های منحصر به فردی دارند که صرف دیگر فاقد آن است.

– طرفین باید برای احراز موفقیت تلاش کنند.

فسخ نابهنگام توافق از جانب یک شریک و تن در ندادن به مشارکت طولانی می تواند برای شریک یا شرکای کاری دیگر مشکل آفرین باشد. در هر حال اثر بخشی این روش متکی بر یک رابطه مستقیم بین شرکا است.( رادیگز، ۱۳۸۰، ۱۴۵)

مالکیت مستقیم:

وسیع ترین شکل مشارکت در بازارهای جهانی، مالکیت به صورت سرمایه گذاری مستقیم است. مزایای این راهبرد عبارت اند از:

۱- شرکت، نظارت کامل و اقتدار تام خود را بر عملیات شرکت یا شعبه تابعه حفظ می کند.

۲- نیاز نیست سودهای حاصله با یک شرکت خارجی تقسیم شود.

۳- چون نیاز به مشاوره با یک شریک نیست، لذا شرکت ها برای انطباق و سازگاری نسبت به خواسته های بازار و نیازهای نیروی کار از انعطاف پذیری و سرعت بیشتری برخوردار هستند.

۴- شرکت قادر به حفظ اسرار و رموز کاری خود است. (همان منبع،ص ۱۴۶)

مضرات شعبه تحت مالکیت شرکت مادر عبارتند از:

۱- نوعی نگرش منفی نسبت به شرکت در میان افراد محلی ایجاد می شود زیرا سودهای حاصله با افراد محلی تقسیم نمی شود.

۲- مقامات دولتی در بسیاری از کشورها نسبت به سرمایه گذاری های خارجی که به طور کامل در مالکیت خارجیان است نگرش منفی دارند.

۳- این روش با ریسک بیشتری همراه است چون کل شرکت فرعی متعلق به شرکت مادر است.( همان منبع، ص ۱۴۶)

روشن است که شرکت ها ممکن است ترکیبی از راهبردهای صادرات، واگذاری امتیاز، سرمایه گذاری مشترک، پیمان راهبردی و مالکیت مستقیم را در طراحی راهبردهای جهانی خود مد نظر قرار بدهند و تنها بریک راهبرد خاص تمرکز نکنند.

در مجموع باید گفت که بیشتر کسب و کارها برای شروع فعالیت در بازارهای جهانی از طریق صادرات کار خود را آغاز می کنند. این شرکت ها در کشور اصلی خود دارای تجهیزات و تسهیلات بوده و فقط محصولات خود را به خارج صادر می کنند و معمولا از نمایندگی هایی برای بستن قرارداد استفاده می کنند. در این روش سرمایه گذاری خارجی حداقل است اما هزینه حمل و نقل بالا ست و از طرف دیگر حل مسائل مختلف از راه دور نیز مشکل است.

منبع: کتاب راهبردهای رقابتی ایران در بازارهای هدف (صنعت کاشی و سرامیک )

گردآوری شده توسط: پایگاه اطلاع رسانی کاشی و سرامیک سرام پخش

[flm_button link_address=”https://instagram.com/cerampakhsh” link_target=”_blank” icon_placement=”Left” button_text=”اینستاگرام ما را دنبال کنید” font_family=”Shabnam” font_size=”15px” button_size=”XS” button_color=”White” text_color=”Purple” button_hover=”HoverF-Purple” rounded_corners=”3″ box_shadow=”3″ custom_border_color=”9f5de2″ animate_icon=”Grow” icon=”fa-instagram”]

نظرات ۰